Wer ein mittelständisches Unternehmen übernehmen will, kommt an Banken kaum vorbei. Das gilt vor allem im klassischen Small-Cap-Segment, also bei Kaufpreisen im Bereich von wenigen hunderttausend Euro bis in den niedrigen zweistelligen Millionenbereich.

Im Mid-Market geben Private-Credit-Anbieter den Ton an. Laut Freshfields Private Credit Guide 2025 finanzierten Debt Funds im Jahr 2024 rund 55% der Mid-Cap-Transaktionen in Deutschland, Banken rund 45%. Gleichzeitig wird das Small- und Lower-Mid-Cap-Segment weiterhin vom inländischen Bankensektor dominiert.

Für die typische Nachfolge im Mittelstand bedeutet das: Die Bank bleibt der zentrale Finanzierungspartner.

Warum die Finanzierung im Nachfolgeprozess so entscheidend ist

Ein Blick in den Nachfolgemonitor 2025 zeigt, worum es geht. In den untersuchten Nachfolgefinanzierungen lag der Kaufpreisanteil am gesamten Finanzierungsvolumen zwischen 2014 und 2022 bei 64% bis 77%, zuletzt bei 67,5%.

Bedeutet: Der überwiegende Teil des aufgenommenen Kapitals dient dem Eigentümerwechsel. Nicht der Expansion.

Damit wird die Bank zum Schlüsselfaktor. Sie strukturiert die Rückführung des Kaufpreises über Jahre und entscheidet, ob sie die erwarteten Cashflows „glaubt“ und ob diese tragfähig sind.

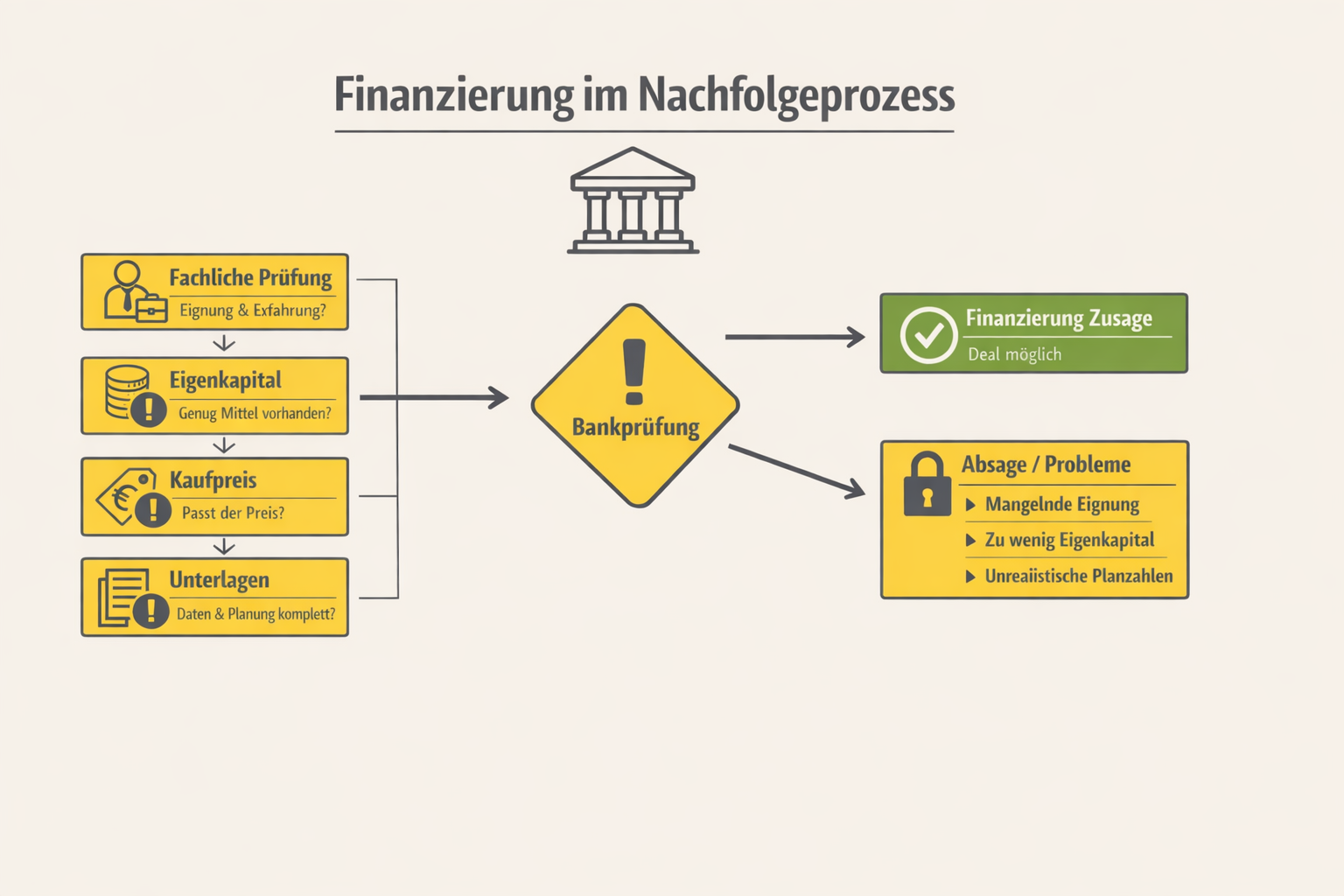

Typische Hürden für Nachfolger

Viele Kaufinteressenten berichten von Finanzierungsproblemen. Der DIHK-Report Unternehmensnachfolge 2025 spricht davon, dass fast vier von zehn Übernahmeinteressierten Schwierigkeiten bei der Finanzierung sehen.

Doch die Ursachen liegen nur selten bei einer restriktiven Bank. Sondern bei folgenden zentralen Gründen:

Erstens: Die fachliche und kaufmännische Eignung.

Das BMWK-Existenzgründungsportal weist ausdrücklich darauf hin, dass bei einer Unternehmensübernahme die persönliche Eignung geprüft wird. Fehlende Branchen- oder Führungserfahrung kann zur Ablehnung führen.

Zweitens: Eigenkapital.

In Leitfäden zur Nachfolgefinanzierung wird häufig ein Eigenkapitalanteil von etwa fünfzehn Prozent als Signalgröße genannt. Es geht dabei weniger um eine starre Quote. Es geht um Risikoteilung und Glaubwürdigkeit.

Drittens: Der Kaufpreis.

Wenn der Preis nicht zum nachhaltigen Cashflow passt, wird die Finanzierung schwierig. Das zeigt auch die hohe Kaufpreisdominanz in den Daten des Nachfolgemonitors 2025.

Viertens: Unterlagen und Erwartungsmanagement.

Die IFZ-Studie zu KMU Banking 2025 zeigt, dass viele Kreditanfragen bereits auf informeller Ebene scheitern, oft wegen fehlender Unterlagen oder unrealistischer Erwartungen. Sobald ein vollständiger Antrag vorliegt, sinkt die Ablehnungsquote deutlich.

Zeitfaktor: Wie lange dauert eine Finanzierung

Bankintern sind Prozesse oft schneller als gedacht. Laut IFZ-Studie erhalten Unternehmen häufig innerhalb von achtundvierzig Stunden eine erste Rückmeldung auf eine Kreditanfrage. Bei vollständigen Unterlagen kann eine Entscheidung innerhalb von ein bis zwei Wochen erfolgen.

Das eigentliche Problem liegt meist in der Vorbereitung. Plan-GuV, Liquiditätsplanung, Sicherheitenkonzept und Deal-Struktur müssen belastbar sein.

Zum Vergleich: Plattformfinanzierungen benötigen laut IFZ-Studie typischerweise drei bis fünf Wochen vom Antrag bis zur Auszahlung.

Wie eine typische Small-Cap-Struktur aussieht

In vielen Nachfolgefällen setzt sich die Finanzierung aus mehreren Bausteinen zusammen:

- 15-30% Eigenkapital.

- 40-70% Bankdarlehen.

- bis zu 20% Verkäuferdarlehen.

- Ergänzend Förderdarlehen oder Bürgschaften.

Förderdarlehen decken 5 stellige Summen bis hin zu etwa fünf Millionen Euro ab. Die Laufzeiten betragen je nach Programm bis zu zwanzig Jahre, teils mit tilgungsfreien Anlaufjahren. Bürgschaftsprogramme über Bürgschaftsbanken ermöglichen Absicherungen von bis zu achtzig Prozent des Kreditbetrags. Gerade bei Sicherheitenlücken sind sie ein zentrales Instrument.

Was das für Nachfolger bedeutet

Die Bank finanziert keine Vision. Sie finanziert Cashflows. Und sie finanziert Menschen.

Wer ein Unternehmen übernehmen will, muss Bankfähigkeit aktiv herstellen. Kompetenz, Zahlen, Sicherheiten und Eigenmittel müssen zusammenpassen.

Viele Deals scheitern nicht an der grundsätzlichen Kreditbereitschaft. Sie scheitern an unklarer Struktur oder unzureichender Vorbereitung.

Was das für Verkäufer bedeutet

Wenn Sie Ihr Unternehmen übergeben wollen, denken Sie Preis und Struktur gemeinsam. Ein Verkäuferdarlehen oder ein Earn-out kann die Finanzierung erleichtern und die Zahl potenzieller Käufer erhöhen.

Fazit

Im Small-Cap-Segment der DACH-Region bleiben Banken die tragende Säule der Unternehmensnachfolge. Private Credit gewinnt im Mid-Market an Bedeutung. Doch im klassischen Mittelstand entscheidet häufig die Hausbank.

Finanzierung ist kein Nebenschauplatz. Sie ist das Nadelöhr des gesamten Prozesses.

Wer das früh versteht, erhöht seine Chancen auf einen erfolgreichen Abschluss deutlich.

Quellen

Freshfields: Chambers Global Practice Guide Private Credit 2025 Germany

https://www.freshfields.com/globalassets/our-thinking/knowledge-assets/chambers-guide-private-credit-2025-qa-germany.pdf

Nachfolgemonitor 2025 Studie (Band 10)

https://storage.e.jimdo.com/file/download/b6959a12-5453-4ab0-a16a-325345555a15/Nachfolgemonitor%202025%20Studie%20%28Bd.%2010%29.pdf

DIHK Report Unternehmensnachfolge 2025

https://www.dihk.de/resource/blob/134302/195174566635ef655907ea91b0ec327a/unternehmensentwicklung-dihk-report-unternehmensnachfolge-2025-data.pdf

BMWK Existenzgründungsportal: Unternehmensübernahme Finanzierung

https://www.existenzgruendungsportal.de/Redaktion/DE/BMWK-Infopool/Antworten/Unternehmensnachfolge/Finanzierung/Unternehmen-uebernehmen-keine-Finanzierung

IFZ Studie zu KMU Banking 2025

https://www.swissbanking.ch/_Resources/Persistent/5/1/f/1/51f10f91b89c18035a4b51da0a8c339b814f63cb/IFZ%20Studie%20zu%20KMU%20Banking%202025.pdf

L-Bank: GuW-BW Programm

https://www.l-bank.de/produkte/wirtschaftsfoerderung/guw-bw.html

IHK Leitfaden Unternehmensnachfolge

https://www.ihk.de/blueprint/servlet/resource/blob/3600662/fa6df94f5118a6192fa97668a2fac8ee/herausforderung-unternehmensnachfolge-data.pdf